Leserbrief zum Artikel „Barley: Vermieter sollen Grundsteuer selbst zahlen“ vom 19.12.2018:

LZ vom 02.01.2019

Der Leserbrief wurde von der LZ gekürzt, der vollständige Text ist hier einzusehen.

Leserbrief zum Artikel „Barley: Vermieter sollen Grundsteuer selbst zahlen“ vom 19.12.2018:

LZ vom 02.01.2019

Der Leserbrief wurde von der LZ gekürzt, der vollständige Text ist hier einzusehen.

LZ vom 27.12.2018

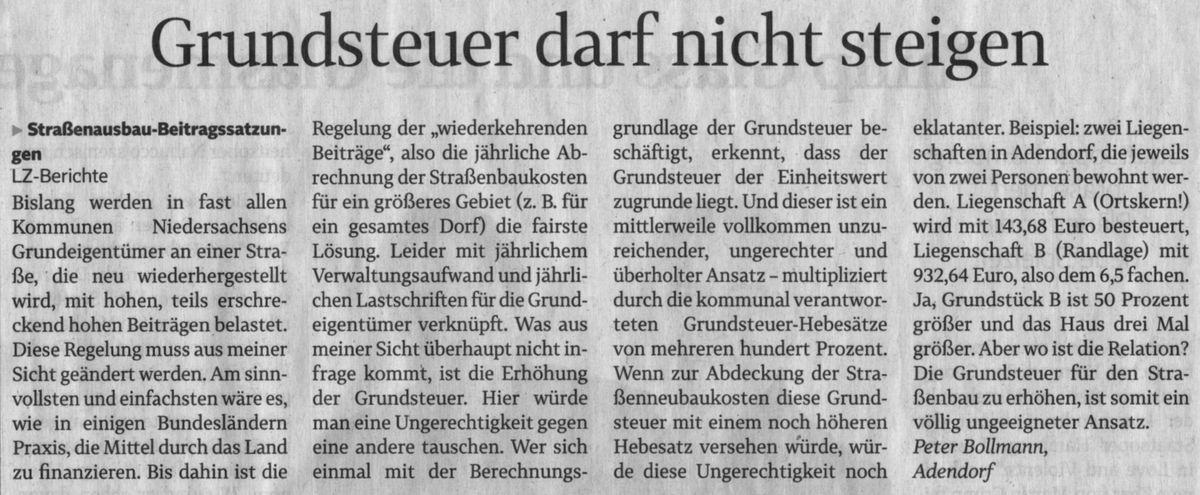

LZ vom 19.12.2018

LZ vom 21.11.2018

WeserKurier vom 26.09.2018

Die immer wieder erhobene Forderung seitens zahlreicher Bürgerinitiativen, die Straßensanierungen über eine adäquate Erhöhung der Grundsteuer zu finanzieren, wird von vielen Kommunalverwaltungen, aber auch von Parteien – hier vor allem von der SPD und den Grünen – immer wieder durch folgende „Argumente“ abgeschmettert:

Diese Argumente sind schlicht falsch, rechtlich z.T. nicht abgesichert und darüber hinaus reine Ablenkungsmanöver!

Hier die Gegenargumente:

Zu (1): Kappungsgrenze

Diese bezieht sich auf einen landesweiten Durchschnittswert für eine Abgabenart, z.B. die Grundsteuer. Aktuell liegt dieser Wert in Niedersachsen bei der Abgabe Grundsteuer B bei einem Hebesatz von 360 Punkten (bei Gemeinden mit weniger als 100.000 Einwohner/-innen, Stand 30.08.2018, Quelle: Landesamt für Statistik Niedersachsen). Bis zu diesem Wert (360 Punkte) muss eine Gemeinde tatsächlich hohe Anteile der jeweiligen Erträge aus dieser Abgabe an den Landkreis oder die Samt- bzw. Einheitsgemeinde abführen. Nur zur Information: 2017 betrug der durchschnittliche Grundsteuerhebesatz B im Landkreis Lüneburg 375,3 %.

Aber: Alle Anteile oberhalb dieser Kappungsgrenze verbleiben vollständig bei der Kommune!

Beispiel: Aktueller Grundsteuerhebesatz B (Adendorf) 400 Punkte (2017): der Gegenwert von 40 Punkten verbleibt also komplett bei der Gemeinde.

.Der nicht zu unterschlagende Haken an dieser Berechnungsmethode:

Natürlich erhöht sich bei Erhöhungen in vielen Kommunen mit der Zeit auch der landesweite Durchschnittswert, also die Kappungsgrenze. Aber: Das dauert und erfolgt auch nicht in sprunghafter Dimension, ganz abgesehen davon, dass einige Kommunen von Zeit zu Zeit sogar ihren Hebesatz senken.

Zu (2): Haushaltsrechtliche Verpflichtungsermächtigung

Damit kann der Rat einer Kommune sehr wohl förmlich und rechtssicher beschließen, dass bestimmte Anteile des allgemeinen Haushalts, in dem u.a. auch die Grundsteuer landet, für Ausgaben aus bestimmten haushaltsrechtlichen Verpflichtungen reserviert werden. Dies ist ausdrücklich bei allen kommunalen Pflichtaufgaben möglich, zu denen gerade auch die Instandhaltungsaufwendungen für die Gemeindestraßen zählen, die ebenfalls aus dem allgemeinen Haushalt zu bestreiten sind. Dieses Verfahren wird landauf, landab auch angewendet, gerade auch bei der Aufhebung der Straßenausbaubeitragssatzung (STRABS),

(siehe dazu z.B. den Beschluss in der Gemeinde Seevetal, bei dem exakt so verfahren wurde).

Beispiel: Die Gemeinde beschließt im Haushaltsjahr 2019 aus dem erhöhten Anteil aus Einnahmen aus Grundsteuer B die Summe von 200.000 € für die Instandsetzung von Gemeindestraßen in ihre Baulast einzusetzen. Als Anlage wird der Bedarf konkret gerechnet. Das Problem hierbei: Ein solcher Beschluss muss jährlich erneuert und ggf. konkret bedarfsbezogen angepasst werden. Das macht Arbeit und schafft Transparenz und die will keiner!

Der Widerstand kommt von Kommunen und Landkreisen, die beide nicht wollen, dass „ihr“ allgemeiner Haushalt transparent und auch noch mit lästigen Pflichtaufgaben belastet wird. Stattdessen fordern die Landkreise lieber die Kommunen auf, gefälligst Zusatzabgaben zu erheben. Daher verschicken Kommunen auch lieber weiter „STRABS-Gebührenbescheide“ an Grundstückseigentümer. Bei dieser Vorgehensweise weiß man, was man hat und kann nach Belieben Bauprogramme für Straßen definieren und umsetzen.

Das entspricht auch den Interessen der Landkreise: Je leistungsfähiger die kommunalen Haushalte, desto höher können sie die Kreisumlage schrauben, aus der sie sich finanzieren.

Aus Eigeninteresse machen also Landkreise Druck auf die Gemeinden, wo immer sie können.

Genau in dieses Horn stößt auch die Position des Städtetags:

Auf keinen Fall eine Änderung zu Lasten der Kommunen und Landkreise und deren gut geölter Maschine und des dazu notwendigen Apparats.

Ein tolles „perpetuum mobile“ auf Kosten des Steuerzahlers!

Zu (3) Befreiung von der Grundsteuererhöhung

Diese Aussage ist z.Z. noch juristisch umstritten und rechtlich noch nicht vollständig abgesichert. Die Möglichkeit, bereits gezahlte Beiträge mit einer Aussetzung von Grundsteuererhöhungen zu verrechnen, wird jedoch von vielen Entscheidungsträgern angedacht. (Anwendung einer Verschonungsregelung)

Unser Resümee: Das hier angesprochene Problem ist nur politisch über eine Änderung der Gesetzeslage zu lösen, damit dieser – rechtlich komplett abgesicherten – Praxis der Boden entzogen wird. Dass diese Forderung auf Widerstand stoßen wird ist voraussehbar.

Joachim Dreilich

Sprecher der BI „Wir für Adendorfs Straßen“

LZ vom 14.04.2018

LZ vom 11.04.2018

Journal des VDGN, 2/3-2018

Leserbrief vom 28.03.2018:

LZ vom 28.03.2018