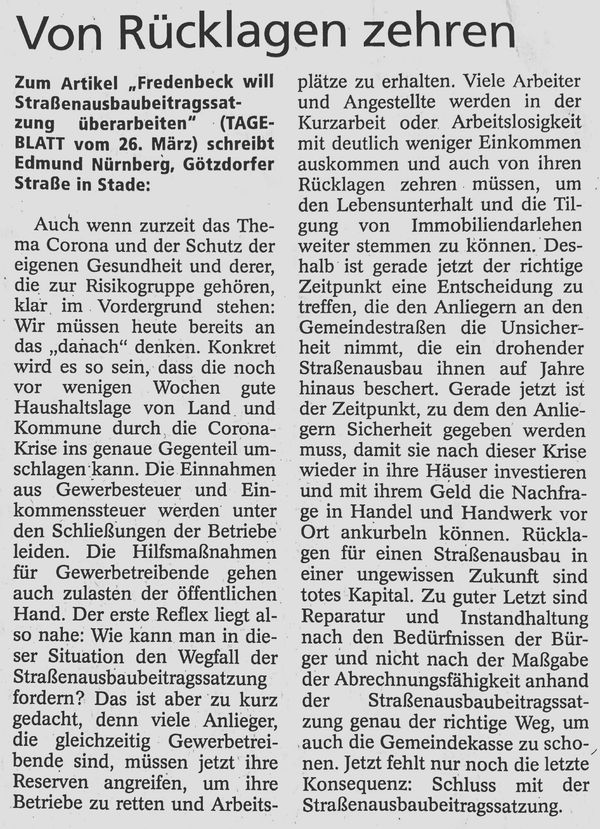

Leserbrief zum Artikel Fredenbeck will Strabs überarbeiten vom 26.03.2020:

TAGEBLATT vom 02.04.2020

Leserbrief zum Artikel Fredenbeck will Strabs überarbeiten vom 26.03.2020:

TAGEBLATT vom 02.04.2020

Straßenausbau: Betroffene in Mecklenburg-Vorpommern werden weiter zu Kasse gebeten

Für viele Grundstückseigentümer in Mecklenburg-Vorpommern gibt es dieser Tage eine böse Überraschung. Obwohl die Straßenausbaubeiträge abgeschafft wurden, haben sie jetzt einen Beitragsbescheid mit erheblichen Geldforderungen bekommen. Das war leider zu befürchten. Denn laut Landtagsbeschluß müssen nur diejenigen keinen Beitrag mehr zahlen, bei denen die Straßenausbaumaßnahme ab dem 1. Januar 2018 begonnen wurde. (Weiterlesen)

(Journal des VDGN, 3-2020)

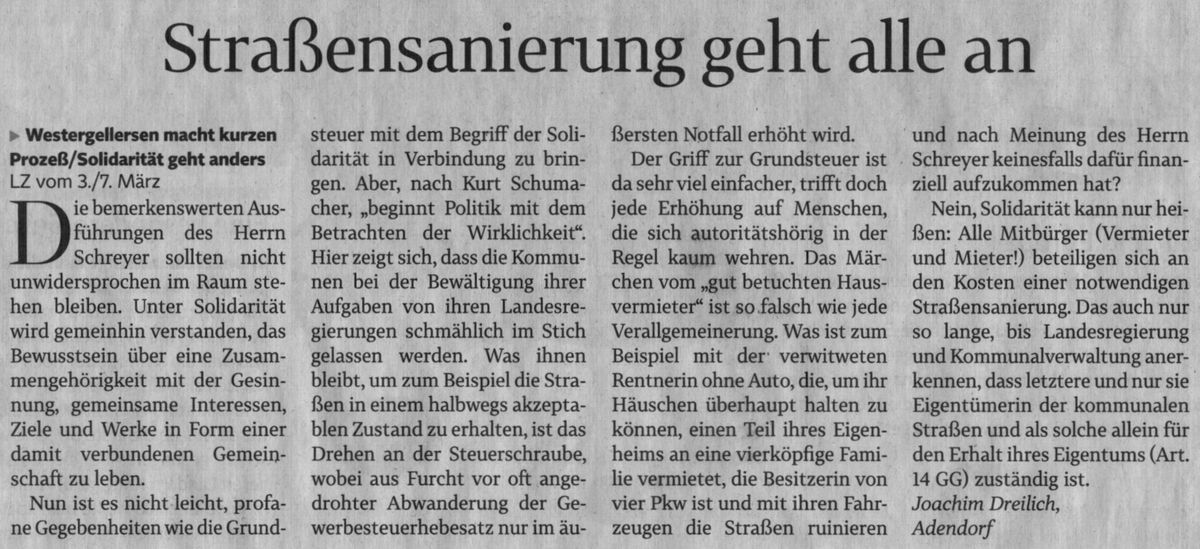

Leserbrief zum Artikel Westergellersen macht kurzen Prozess vom 03.03.2020 und dem Leserbrief Solidarität geht anders vom 07.03.2020:

LZ vom 26.03.2020

TAGEBLATT vom 26.03.2020

Jährlich im Mai wird die „Kappungsgrenze“ festgelegt, aufgrund der vergangenen Entwicklung. Da viele Kommunen in näherer Vergangenheit die Strabs unter Erhöhung des Hebesatzes für die Grundsteuer abgeschafft haben, ist diese Grenze von 357 (2018) über 360 (21019) auf vorläufig 365 (2020) angestiegen. Der Anstieg fällt also deutlicher aus, wenn immer mehr Kommunen diesen Weg bei der Abschaffung der Strabs einschlagen.

Bis zu der Kappungsgrenze müssen Kommunen Kreisumlagen in Höhe von etwa 50 % dieser Steuereinnahmen abführen. Bei Hebesätzen die oberhalb dieser Kappungsgrenze liegen, verbleibt der auf die Überschreitung entfallende Betrag aus der Grundsteuer in voller Höhe bei der Kommune.

All dieses wird bei dem Finanzausgleich berücksichtigt.

Dieser Sachverhalt wird aber gern von Politik und Verwaltung den Bürgern verschwiegen. Es wird eher argumentiert, man müsse den Hebesatz ja deutlicher erhöhen als für die entfallenden Strabsbeiträge eigentlich notwendig, da man ja 50 % abführen müsse.

Die jeweils aktuelle Kappungsgrenze ist zu finden unter:

und dann

Kommunaler Finanzausgleich

Vorläufige Grundlagen Steuerkraftberechnung KFA 2020 (EW 30.06.2018)

Vorjahre:

2019: Vorläufige Grundlagen Steuerkraftberechnung KFA 2019 (EW 30.06.2017)

2018: https://www.statistik.niedersachsen.de/download/122151

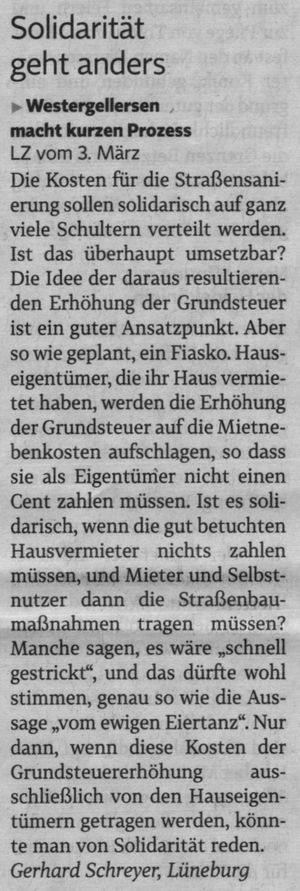

Leserbrief zum Artikel Westergellersen macht kurzen Prozess vom 03.03.2020:

LZ vom 07.03.2020

LZ vom 03.03.2020

Persönliche Wahrnehmungen von Wilfried Reiser (Sprecher BI-StraBS-Dahlenburg)

Das NBgS (Niedersächsisches Bündnis gegen Straßenausbaubeiträge) lud zum 7. landesweiten Treffen am 29.2.2020 nach Laatzen ein. Ausrichter war die Region Süd-Ost, federführend Maren und Michael Zacharias und Rainer Schumann. Die Wahl des Veranstaltungsortes war nicht dem Zufall geschuldet, so könnte man meinen. Laatzen hat die Strabs zum 1.1.2020 abgeschafft und zusätzlich Kompensationsmöglichkeiten für den Haushalt 2021 beschlossen. Ein würdiger Ort mit Strahlkraft und Vorbildfunktion für lernresistente Kommunen. (Weiterlesen)

(my heimat vom 03.03.2020)

Leine-Nachrichten vom 02.03.2020

Unsere Mitstreiterin Regina Geermann aus Wendeburg hat ein großartiges Lied über die Strabs geschrieben!

Hier der Song zum Hören, Mitsingen, Auswendiglernen.

Teilen ist ausdrücklich erlaubt und gewünscht.

Die Rechte liegen bei Frau Geermann.

NBgS-Treffen in Laatzen am 29.02.2020